Таким образом

,

в этом случае в качестве

λ

i

следует использовать

величину

(

α

+

k

)

/

(

β

+

m

)

вместо

α/β

.

Рассмотрим численный пример

[2].

Предположим

,

что в портфеле

страховой компании имеется

N

= 50000

договоров о страховании авто

-

мобилей

.

О предыдущем периоде страхования известно

,

что

40544

че

-

ловека не попали в аварию ни разу

, 8082

человека

—

попали в аварию

1

раз

, 1205

человек

— 2

раза

, 145

человек

— 3

раза

, 20

человек

—4

раза

,

3

человека

— 5

раз и

1

человек

— 6

раз

.

Используя эти данные

,

оценим параметры отрицательного биноми

-

ального распределения

p

=

¯

x

s

2

≈

0

,

934

, α

=

¯

x

2

s

2

−

¯

x

≈

2

,

065

,

где

¯

x

=

1

N

N

X

i

=1

x

i

, s

2

=

1

N

−

1

N

X

i

=1

(

x

i

−

¯

x

)

2

—

выборочное среднее значение и выборочная дисперсия соответ

-

ственно

.

Отсюда находим параметр

β

=

p/q

= 14

,

244

и среднее ожи

-

даемое число страховых случаев для случайно выбранного страхового

договора

E

(

v

) =

αq/p

= 0

,

145

.

Предположим для простоты

,

что для всех страховых договоров

одинаков размер ожидаемого предъявляемого иска

,

т

.

е

.

m

i

= 10000

,

σ

i

= 20000

при всех

i

.

Тогда в случае договора

,

для которого отсут

-

ствует информация о предыдущих периодах страхования

,

страховая

премия равна

p

i

=

m

α

β

µ

1 +

x

α

σ

m

√

NE

(

ν

)

¶

≈

1455

.

Если же известно

,

что за предыдущий период страхования страхо

-

вых случаев не было

,

то страховая премия равна

p

i

= 1360

.

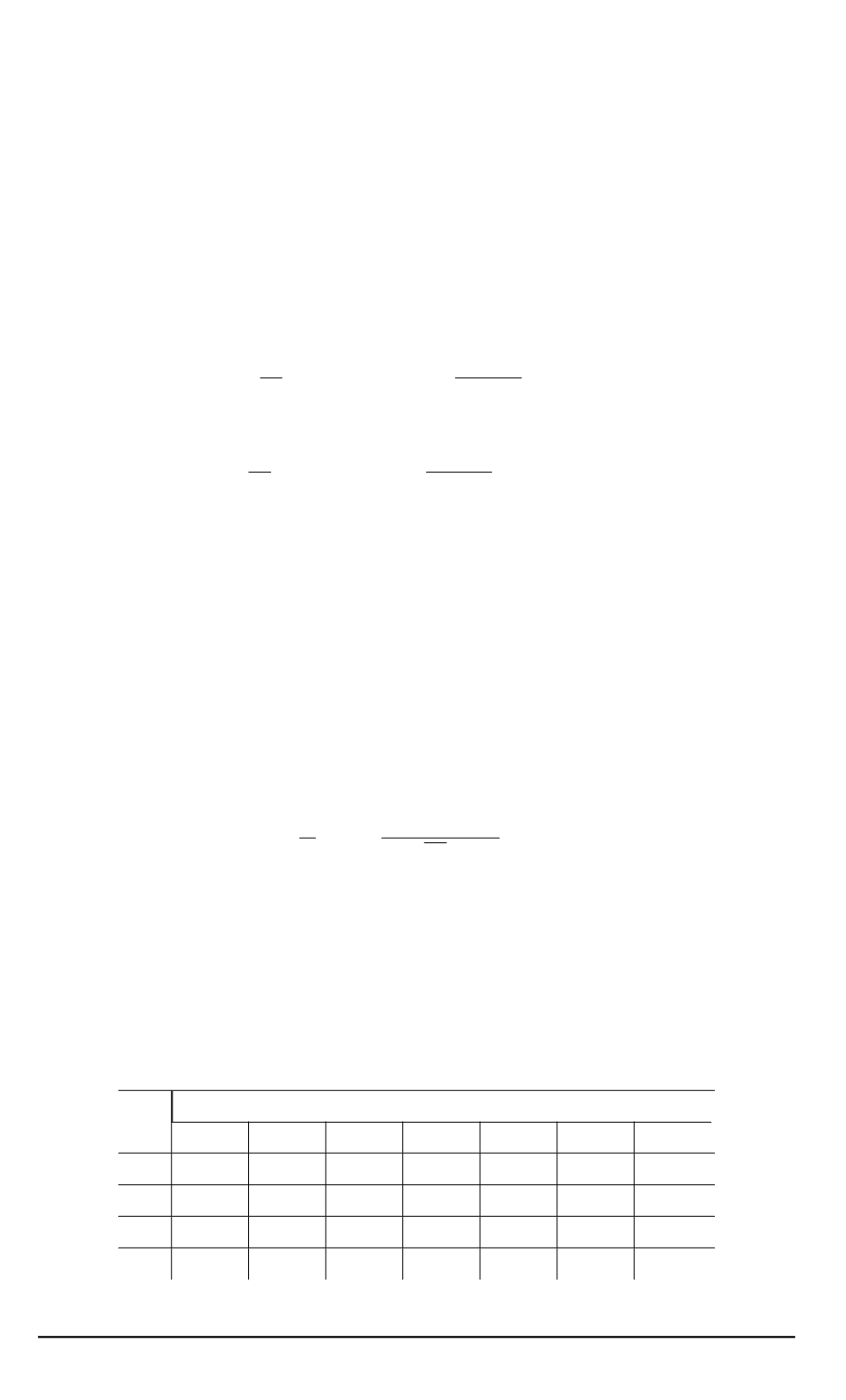

В табли

-

це представлены величины страховых премий

,

рассчитанные при усло

-

вии

,

что по данному договору за последние

m

страховых периодов бы

-

ло зафиксировано

k

страховых случаев

(

m

= 1

, . . . ,

4

, k

= 0

, . . . ,

6)

.

m

k

0

1

2

3

4

5

6

1 1360 2017 2674 3331 3988 4645 5301

2 1276 1893 2510 3126 3743 4359 4975

3 1203 1784 2364 2945 3526 4106 4687

4 1137 1686 2235 2784 3333 3882 4430

ISSN 1812-3368.

Вестник МГТУ им

.

Н

.

Э

.

Баумана

.

Сер

. “

Естественные науки

”. 2004.

№

3

105