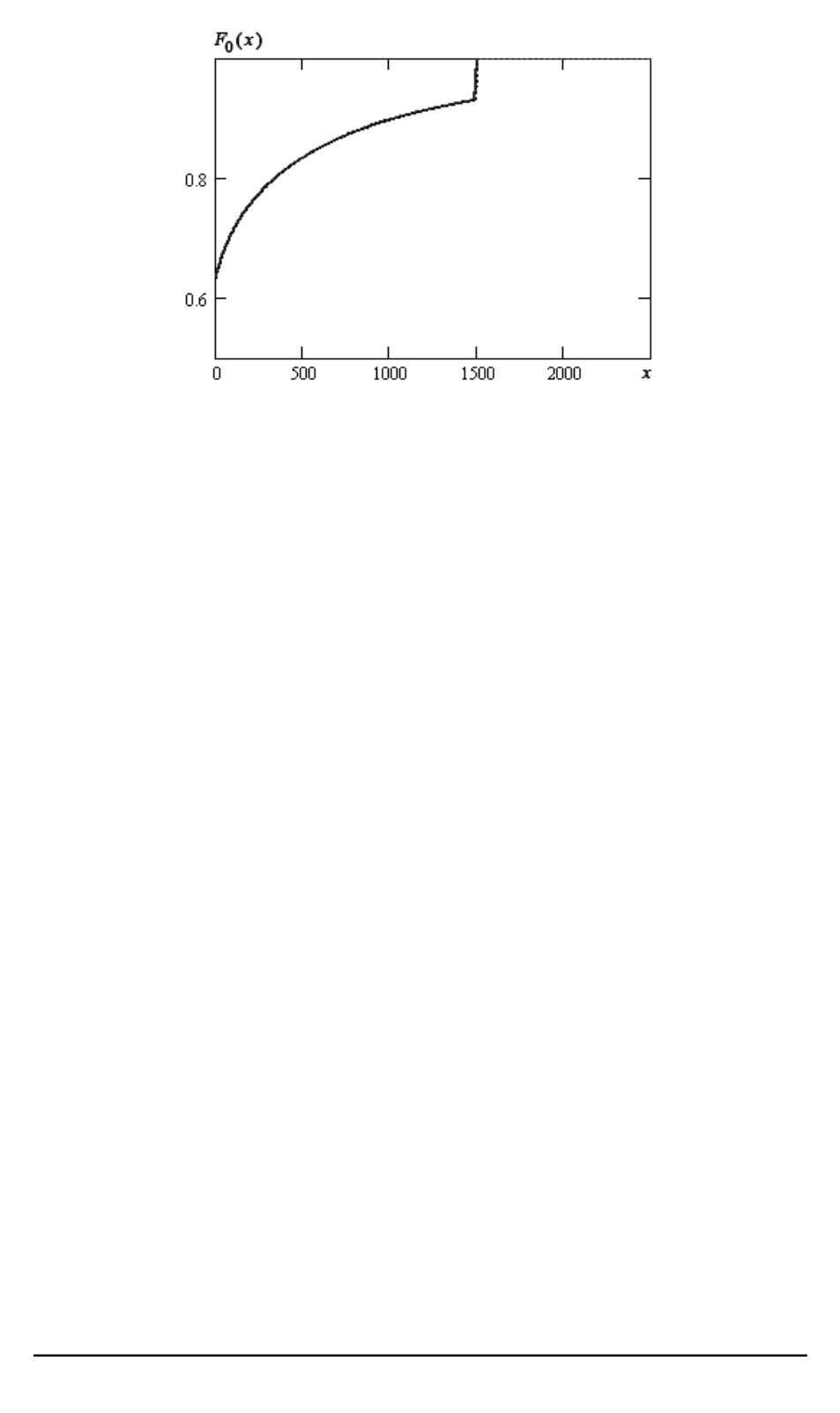

Рис. 1. Функция распределения страхового ущерба от единичного страхового

случая с учетом франшизы и лимита

Функция распределения случайной величины

Y

может быть фор-

мально вычислена с помощью рекуррентной процедуры вида

F

(1)

(

x

) =

F

0

(

x

)

,

F

(

k

)

(

x

) =

x

Z

0

F

(

k

−

1)(

x

−

y

)

dF

0

(

y

)

, k

= 2

,

3

, . . . n.

.

(5)

При

k

=

n

соответствующая свертка дает искомую функцию рас-

пределения

ˉ

F

(

x

)

случайной величины

Y

:

ˉ

F

(

x

) =

P

{

Y < x

}

=

F

(

n

)

(

x

)

,

(6)

где

F

(

n

)

(

x

)

—

n

-кратная свертка функции распределения (4).

При невысокой кратности свертки

n

такая процедура, будучи ре-

ализована численно, дает вполне удовлетворительный результат. Од-

нако если число слагаемых измеряется многими десятками и даже

сотнями единиц, то описанная процедура становится трудно реализу-

емой из-за чрезвычайной громоздкости вычислений. При разрывном

характере исходной функции

F

0

(

x

)

, обусловленном указанными вы-

ше причинами, добавляются трудности компьютерного моделирова-

ния разрывных функций распределения.

При решении рассмотренной задачи определения функции рас-

пределения суммы большого числа независимых случайных вели-

чин представляется вполне естественной попытка воспользоваться

предельной теоремой для суммы независимых случайных величин

[2, гл. 4, п. 4]. Однако, как показывают компьютерные эксперименты,

сходимость суммы независимых случайных величин к безгранично-

делимому закону распределения (например, нормальному или гамма-

распределению) при разрывном характере

F

0

(

x

)

настолько медленная,

108

ISSN 1812-3368. Вестник МГТУ им. Н.Э. Баумана. Сер. “Естественные науки”. 2006. № 3