Итак, леваяи праваячасти уравнения(16) в точке

s

= 0

одновре-

менно становятся равными 1.

Далее, исследуем поведение левой и правой частей уравнения(16)

при малых по модулю отрицательных значениях

s

. Учитываяанали-

тичность левой и правой частей уравнения(16), вычислим их произ-

водные по

s

в точке

s

= 0

. Имеем

lim

s

→

0

∂

∂s

e

−

sG

0

=

−

G

0

,

lim

s

→

0

∂

∂s

Y

min

0

e

−

sy

dF

Y

(

y

) = lim

s

→

0

−

Y

min

0

e

−

sy

ydF

Y

(

y

) =

=

−

Y

min

0

ydF

Y

(

y

) =

−

m

Y

,

(18a)

где

m

Y

— математическое ожидание случайной величины

Y

. Посколь-

ку страховаяплата

G

0

складываетсяиз средних страховых выплат

m

Y

и рисковой надбавки, то всегда имеет место соотношение

G

0

> m

Y

,

(19)

или

−

G

0

<

−

m

Y

.

(20)

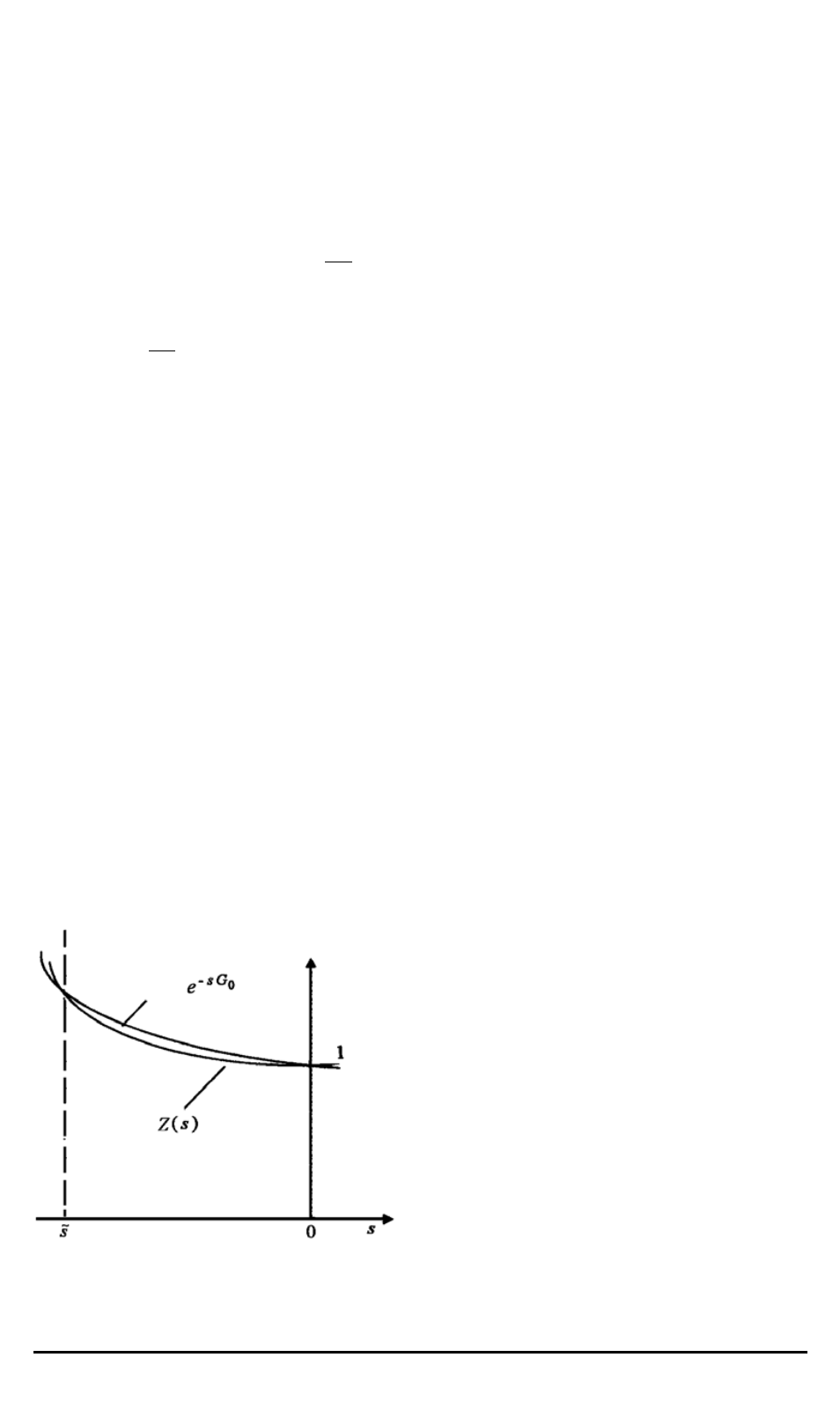

Следовательно, во-первых, при малых по модулю отрицательных зна-

чениях

s

имеем неравенство (см. рисунок)

e

−

sG

0

> Z

(

s

)

,

(21)

Решение характеристического урав-

нения (16)

где

Z

(

s

) =

Y

min

0

e

−

sy

dF

Y

(

y

)

, во-

вторых, производные левой и пра-

вой частей уравнения(16) в точке

s

= 0

отличны между собой, а от-

сюда следует, что корень

s

= 0

—

простой.

Далее предположим, что на

страховую плату наложено ограни-

чение вида

G

0

+

a < Y

min

,

(22)

где

a

— некотораяположительная

константа.

84

ISSN 1812-3368. Вестник МГТУ им. Н.Э. Баумана. Сер. “Естественные науки”. 2005. № 4